1.定義

第2条

十六 社外監査役 株式会社の監査役であって、次に掲げる要件のいずれにも該当するものをいう。

イ その就任の前十年間当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員。ロにおいて同じ。)若しくは執行役又は支配人その他の使用人であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社又はその子会社の監査役であったことがある者にあっては、当該監査役への就任の前十年間当該株式会社又はその子会社の取締役、会計参与若しくは執行役又は支配人その他の使用人であったことがないこと。

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役、監査役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。

社外監査役は、株式会社の監査役です。

監査役会設置会社では3人以上の監査役のうち、半数以上が社外監査役でなければならないと会社法に規定されています(335条3項)。

社外監査役として就任するためには、イ~ホの要件をすべてクリアする必要があります。

2.2条16号イ(当会社と子会社①)

2条16号イ 書き換え

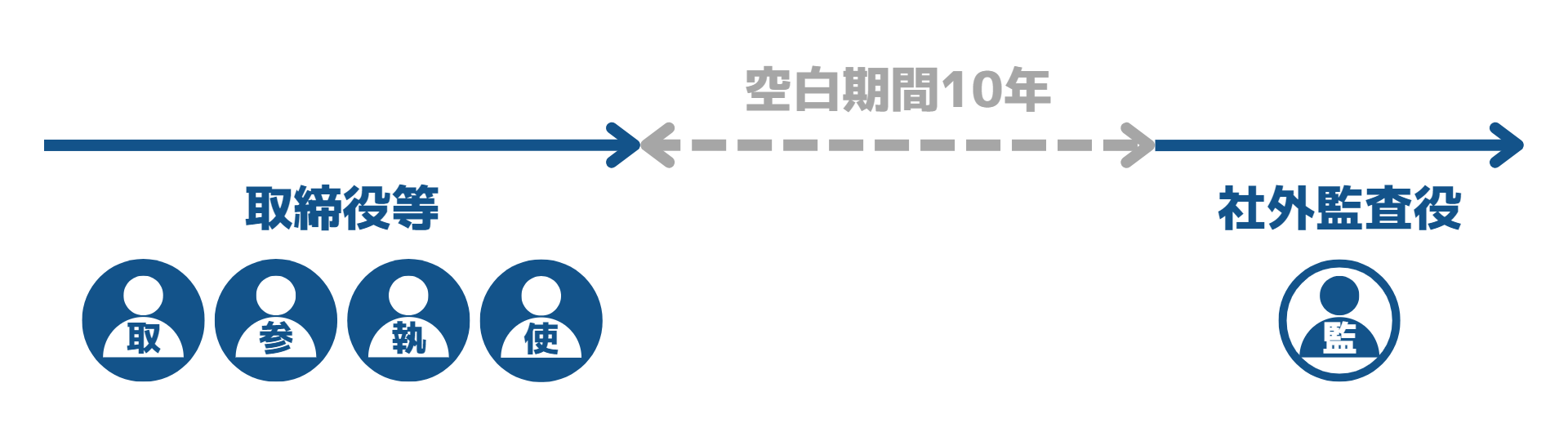

就任の前10年間、当会社または子会社の取締役、会計参与、執行役、支配人その他の使用人であったことがないこと。

過去の要件のみが規定されています。

現在の要件は、別に兼任禁止規定等があるからです(最後のまとめ参照)。

この過去の要件については、社外取締役にも類似する規定がありました。

取締役等を退任した後も10年間は、社外監査役になることはできません。

以下の図は、社外監査役に就任できるケースを表しています。

3.2条16号ロ(当会社と子会社②)

2条16号ロ 書き換え

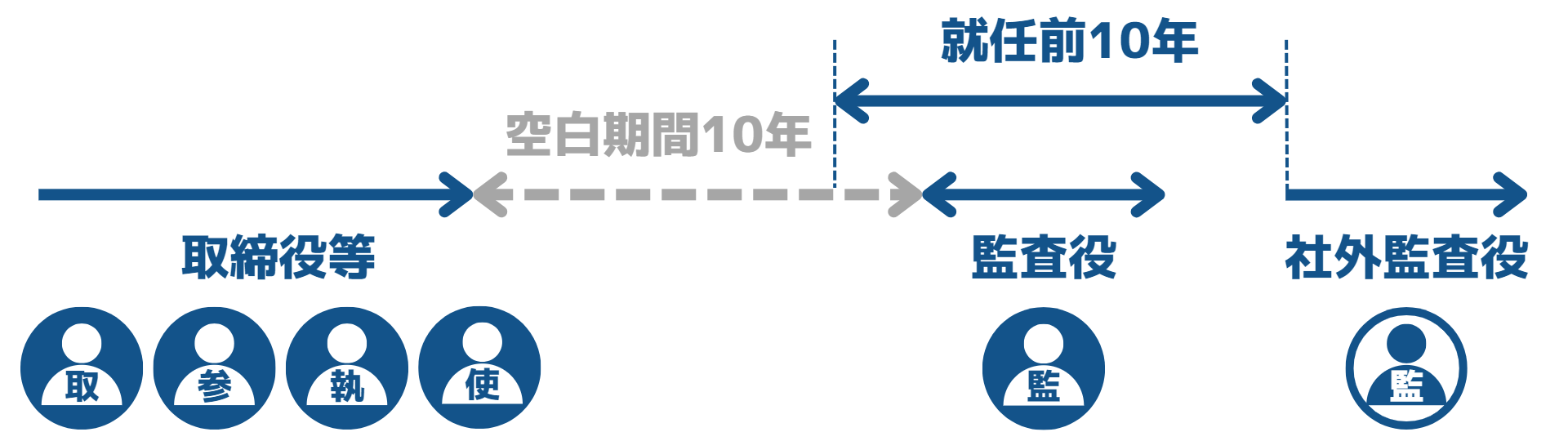

就任の前10年内に当会社または子会社の監査役であったことがある者については、当該監査役への就任の前10年間、当会社または子会社の取締役、会計参与、執行役、支配人その他の使用人であったことがないこと。

これも社外取締役のいわゆる横滑り規制(2条15号ロ)と同様の規定です。

以下の図は、社外監査役に就任できるケースを表しています。

4.2条16号ハ(親会社等)

2条16号ハ 書き換え

1.親会社等(自然人に限る)でないこと。

2.親会社等の取締役、監査役、執行役、支配人その他の使用人でないこと。

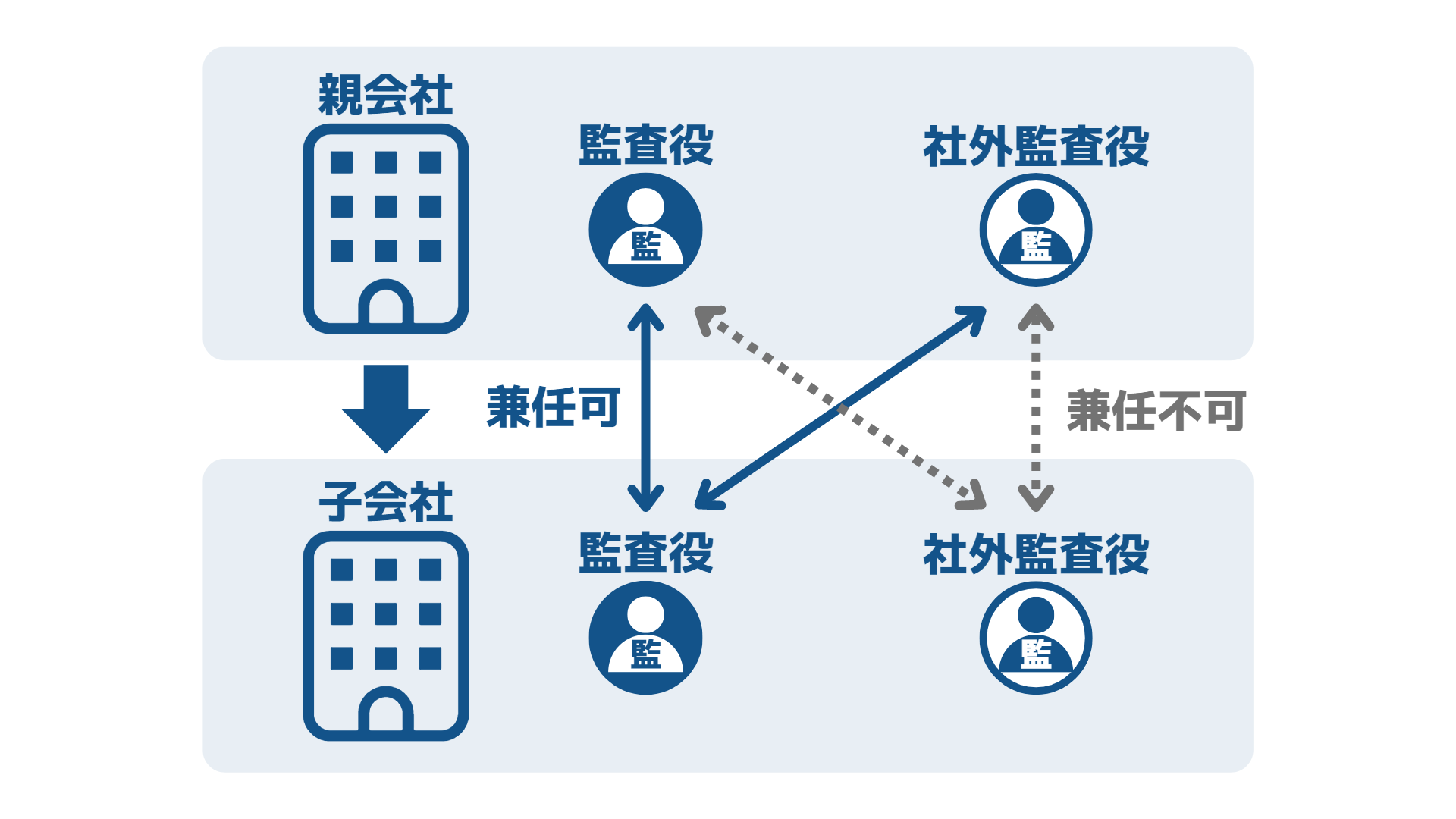

親会社の監査役には、社外監査役も含まれます。

なお、親会社の監査役、社外監査役ともに、当会社(親会社から見ると子会社)の監査役との兼任は禁止されていません。

5.2条16号ニ(兄弟会社)

2条16号ニ 書き換え

兄弟会社の業務執行取締役等でないこと。

兄弟会社に関しては、社外取締役の規定とまったく同じです。

6.2条16号ホ(近親者)

2条16号ホ 書き換え

1.当会社の取締役、支配人その他の重要な使用人の配偶者または二親等内の親族でないこと。

2.親会社等(自然人に限る)の配偶者または二親等内の親族でないこと。

1の使用人は、使用人のなかでも「重要な」使用人に限定しています。

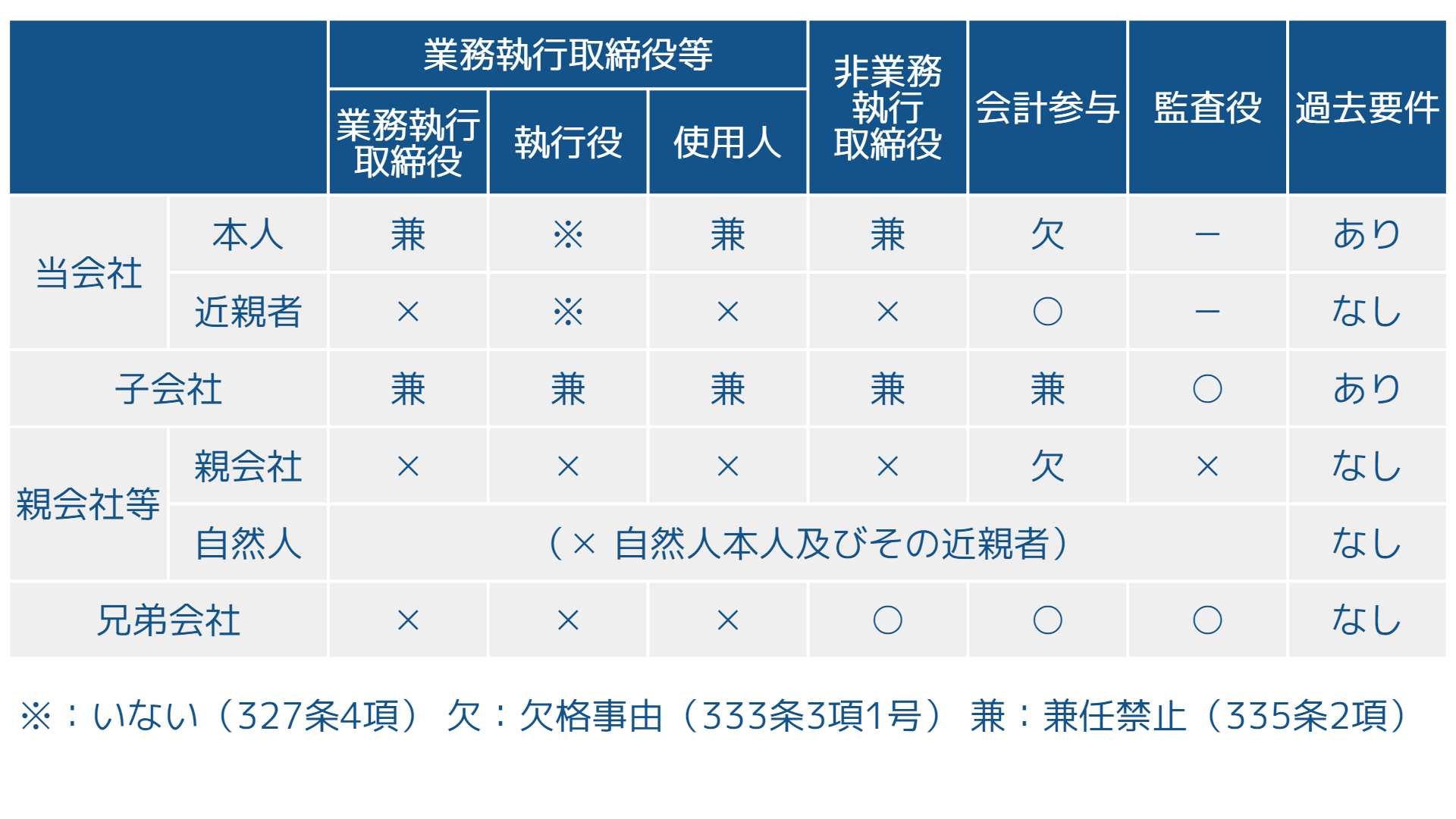

7.まとめ