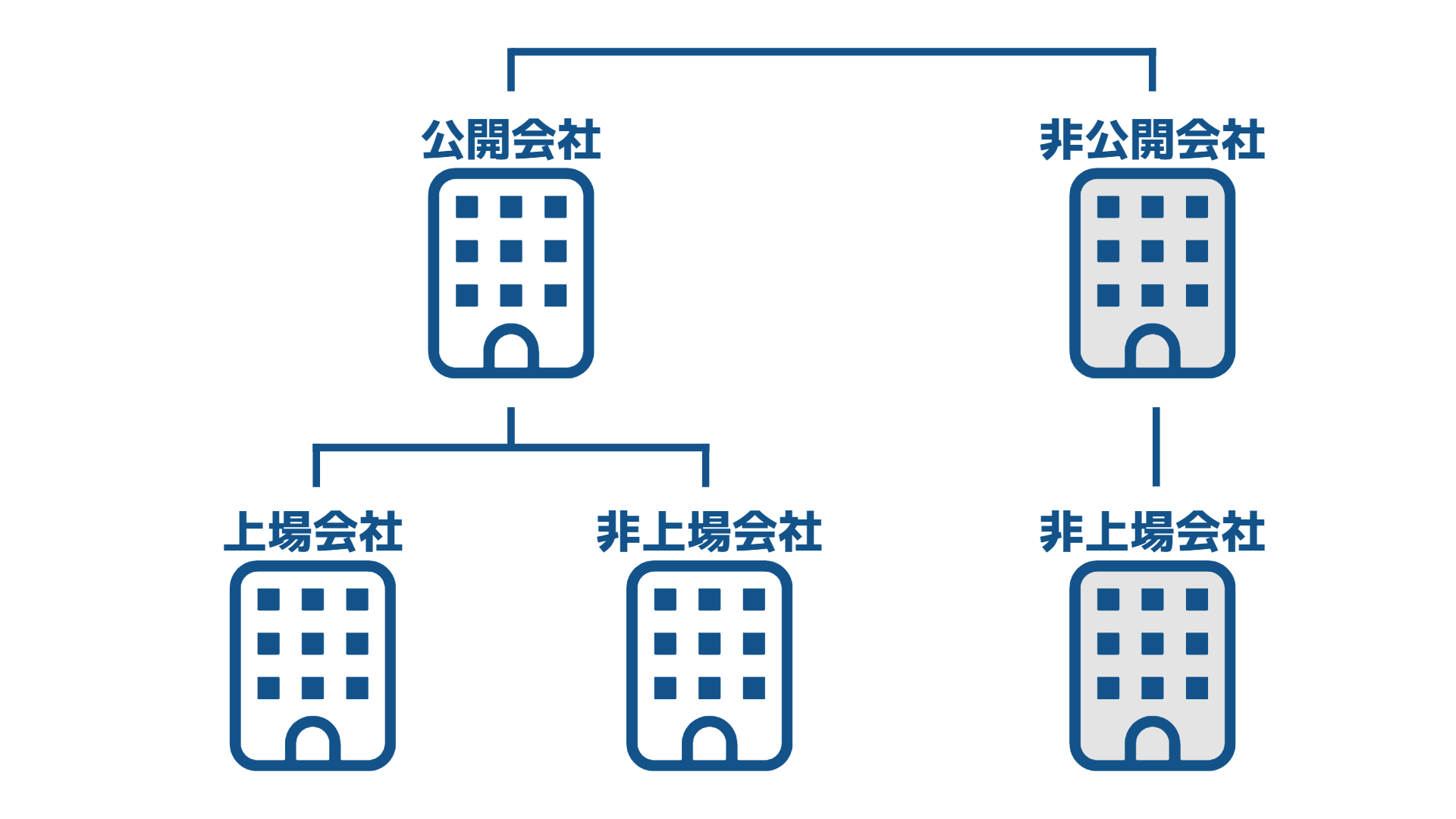

1.公開会社(2条5号)

1-1.定義

第2条(定義)

五 公開会社 その発行する全部又は一部の株式の内容として譲渡による当該株式の取得について株式会社の承認を要する旨の定款の定めを設けていない株式会社をいう。

公開会社についての2条5号の定義はわかりにくいです。

「全部又は一部の」の部分は後で説明することにして、まずは、譲渡制限株式の定義からみていきます。

1-2.譲渡制限株式(2条17号)

第2条

十七 譲渡制限株式 株式会社がその発行する全部又は一部の株式の内容として譲渡による当該株式の取得について当該株式会社の承認を要する旨の定めを設けている場合における当該株式をいう。

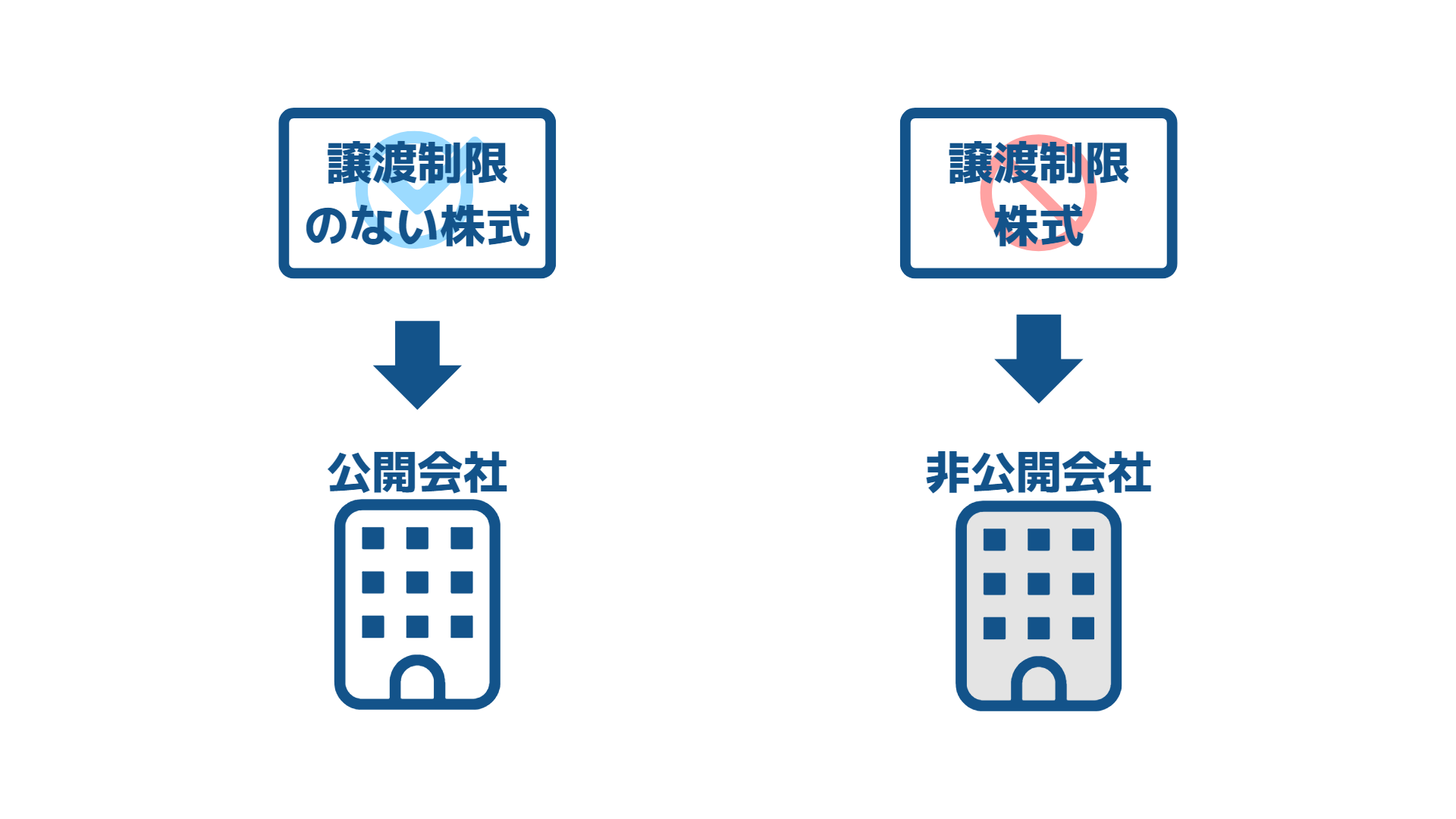

株式を譲渡するときに株式会社の承認が必要な株式のことを譲渡制限株式といいます。

公開会社とは、要するに譲渡制限株式ではない株式を発行する会社をいいます。

その反対に、公開会社でない会社(非公開会社)とは、譲渡制限株式だけを発行する株式会社をいいます。

こちらの方が定義として覚えやすいかもしれません。

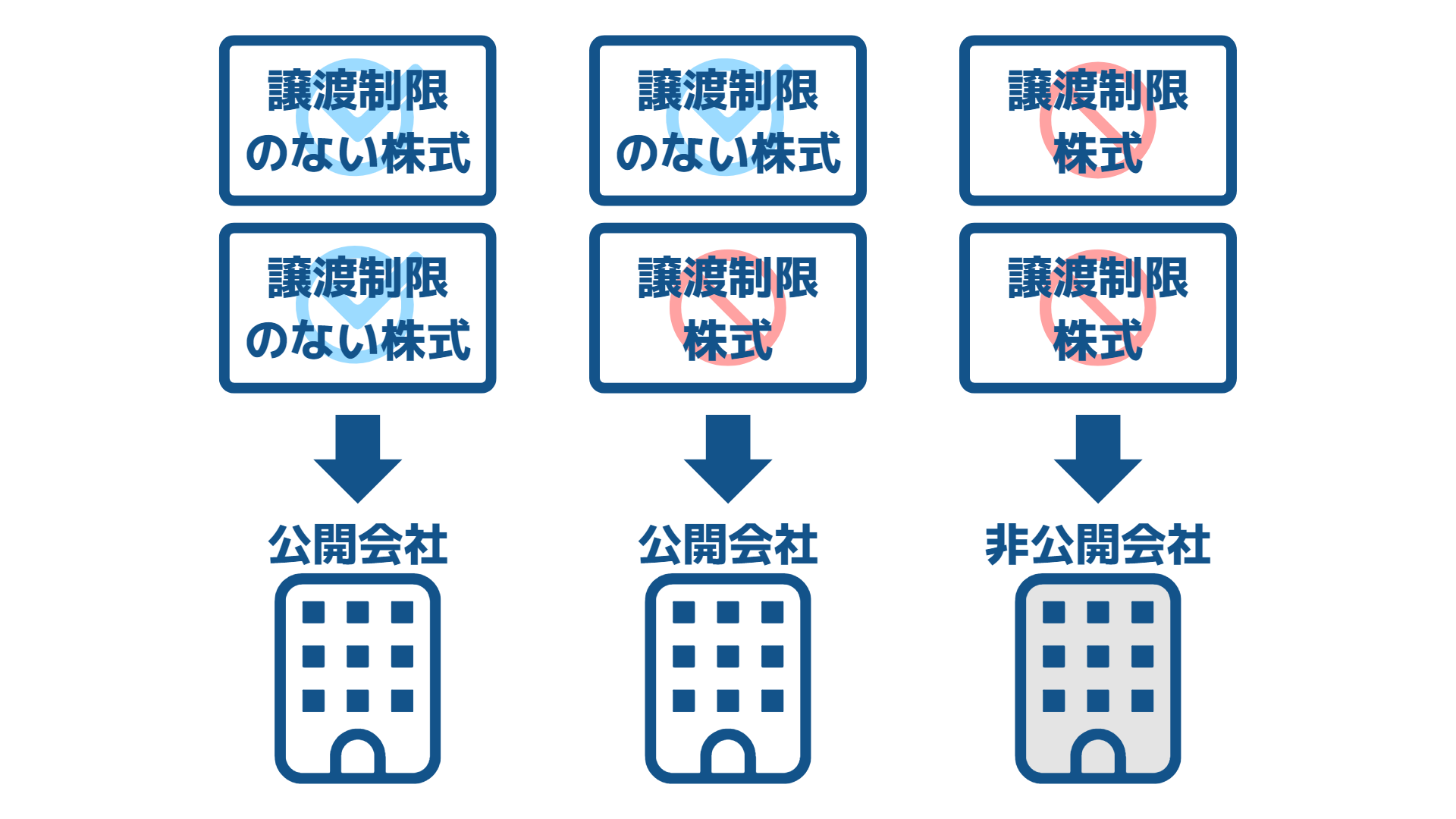

1-3.単一株式発行会社

発行する株式の種類が一つだけの会社を単一株式発行会社と呼ぶことにします。

単一株式発行会社では、全部の株式の内容として譲渡制限を設けることができます。

したがって、発行する全ての株式が譲渡制限株式、または、発行する全ての株式が譲渡制限のない株式、のどちらかになります。

1-4.種類株式発行会社

種類株式発行会社では、内容の異なる2以上の種類の株式を発行することができます。

したがって、一部の株式の内容として譲渡制限を設けない(設ける)ことができます。

この場合、公開会社ということになります。

2.上場会社

2-1.定義

公開会社と上場会社は異なる概念です。

会社法上、上場会社という用語の定義はありません。

東京証券取引所の規定に次のとおり定められています。

東京証券取引所有価証券上場規定

第2条

(50) 上場会社 上場株券等の発行者をいう。

(51) 上場株券等 当取引所に上場している株券等をいう。

すなわち、上場会社とは一般に、証券取引所で取引することができる株式を発行している会社をいいます。

2-2.公開会社と上場会社

その株式が市場で自由に売買されるわけですから、上場会社は公開会社であるということができます。

ただし、公開会社のすべてが証券取引所で株式を公開しているとは限りません。

非上場の公開会社が存在します。

非公開会社は証券取引所に上場できないため、必ず非上場会社となります。

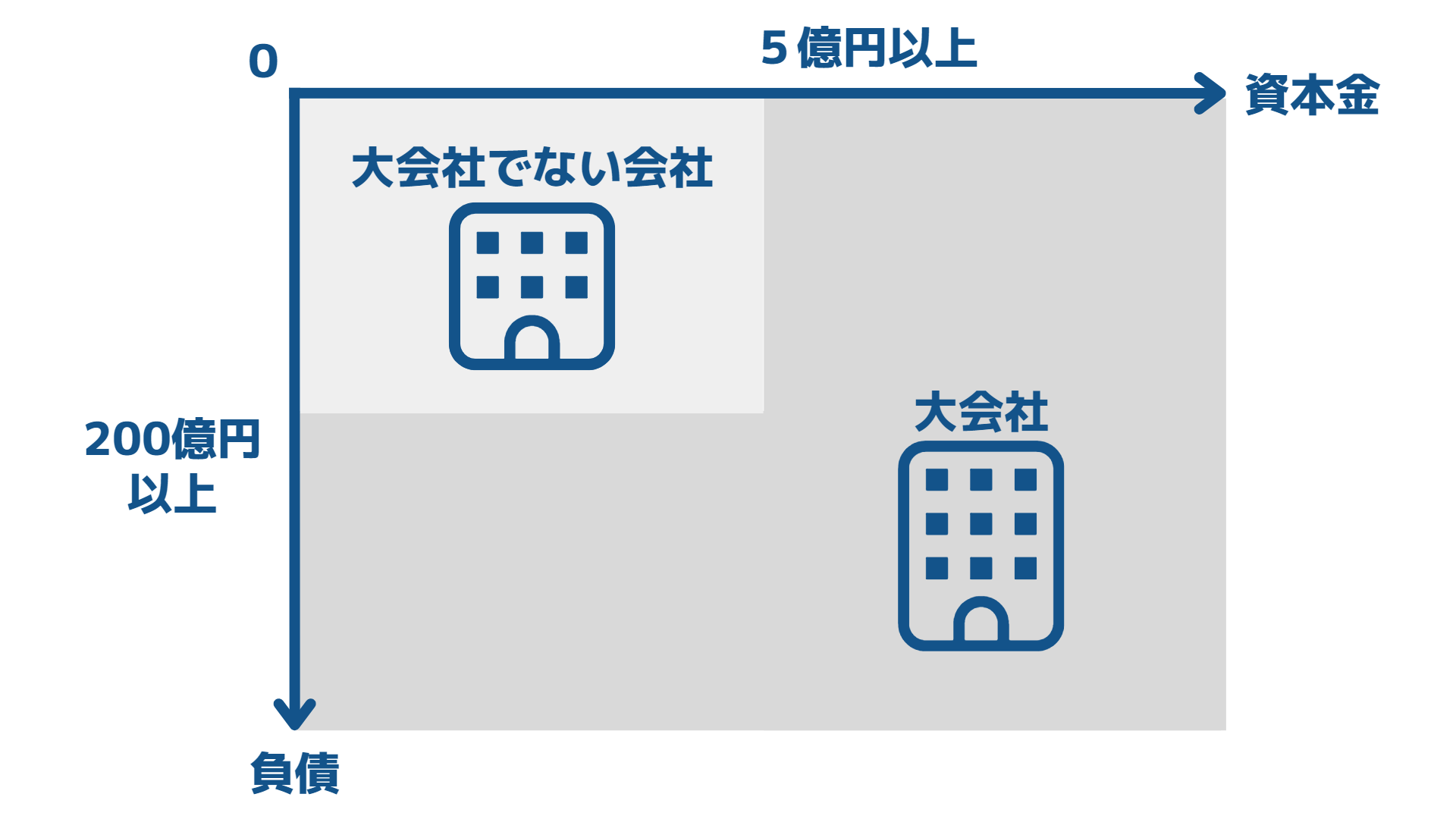

3.大会社(2条6号)

第2条

六 大会社 次に掲げる要件のいずれかに該当する株式会社をいう。

イ 最終事業年度に係る貸借対照表(第439条前段に規定する場合にあっては、同条の規定により定時株主総会に報告された貸借対照表をいい、株式会社の成立後最初の定時株主総会までの間においては、第435条第1項の貸借対照表をいう。ロにおいて同じ。)に資本金として計上した額が五億円以上であること。

ロ 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が二百億円以上であること。

3-1.大会社となる数字の要件

規定が長いですので細かいところは後回しにして、まず数字の要件だけを押さえます。

大会社とは、次の要件のいずれかに該当する株式会社をいいます。

イ 資本金の額が5億円以上

ロ 負債の額が200億円以上

3-2.大会社となる時点

詳しく見ていきます。

大会社とは、次の要件のいずれかに該当する株式会社をいいます。

イ 最終事業年度に係る貸借対照表に資本金として計上した額が5億円以上

ロ 最終事業年度に係る貸借対照表の負債の部に計上した額の合計額が200億円以上

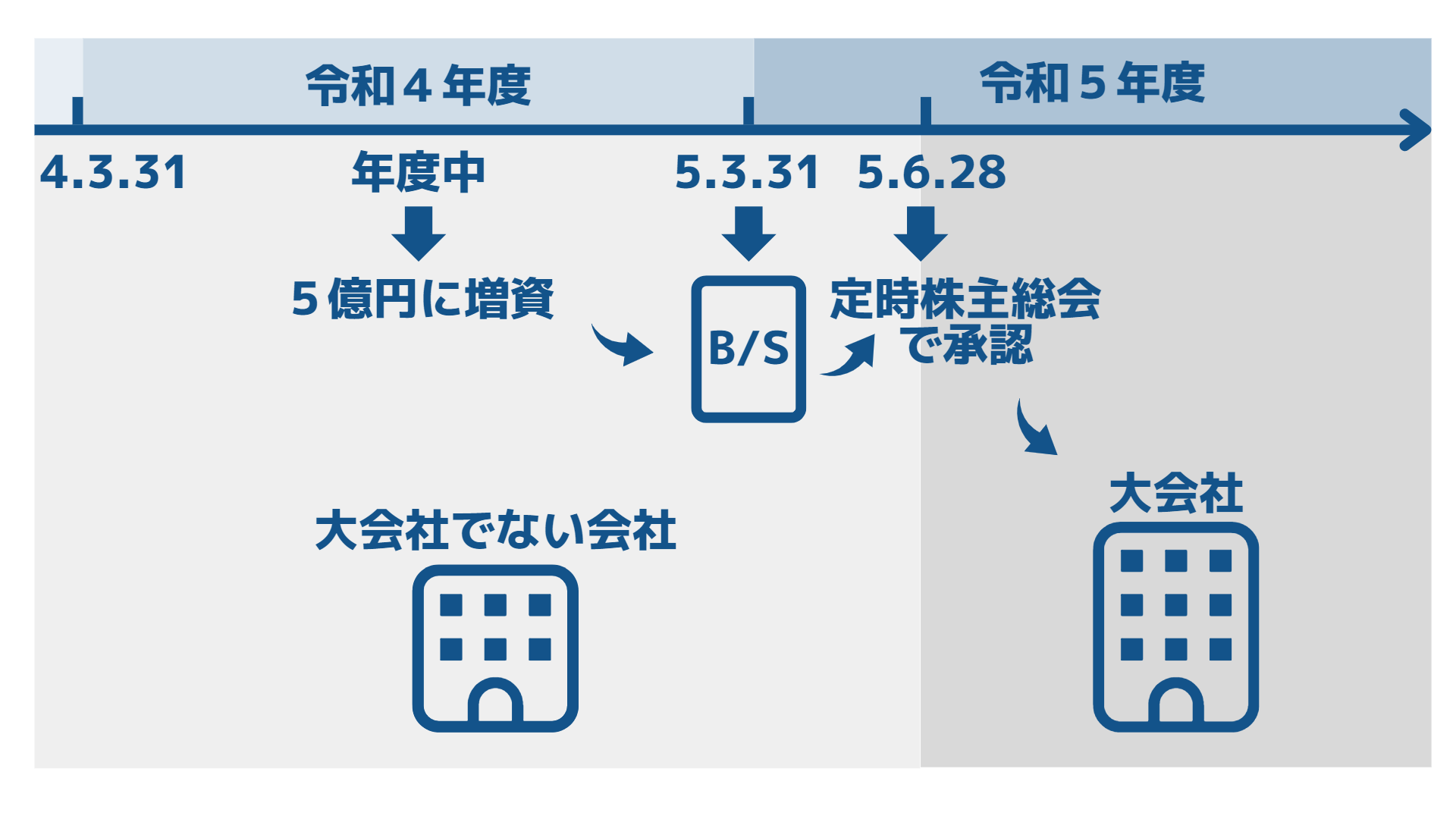

大会社でない会社が、増資をして大会社となる場合を例にそのプロセスを説明します。

① 事業年度中に増資して資本金が5億円になる。この時点では、まだ大会社ではない。

② 事業年度が終わる。

③ 事業年度末日の貸借対照表が作成される。資本金は5億円。まだ大会社とはならない。

④ 事業年度の末日から3か月以内に定時株主総会が開催される(ことが多い)。

⑤ 定時株主総会において③の貸借対照表が承認される。この時点で大会社となる。