1.定義

第2条(定義)

十五 社外取締役 株式会社の取締役であって、次に掲げる要件のいずれにも該当するものをいう。

イ 当該株式会社又はその子会社の業務執行取締役(株式会社の第363条第1項各号に掲げる取締役及び当該株式会社の業務を執行したその他の取締役をいう。以下同じ。)若しくは執行役又は支配人その他の使用人(以下「業務執行取締役等」という。)でなく、かつ、その就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ロ その就任の前十年内のいずれかの時において当該株式会社又はその子会社の取締役、会計参与(会計参与が法人であるときは、その職務を行うべき社員)又は監査役であったことがある者(業務執行取締役等であったことがあるものを除く。)にあっては、当該取締役、会計参与又は監査役への就任の前十年間当該株式会社又はその子会社の業務執行取締役等であったことがないこと。

ハ 当該株式会社の親会社等(自然人であるものに限る。)又は親会社等の取締役若しくは執行役若しくは支配人その他の使用人でないこと。

ニ 当該株式会社の親会社等の子会社等(当該株式会社及びその子会社を除く。)の業務執行取締役等でないこと。

ホ 当該株式会社の取締役若しくは執行役若しくは支配人その他の重要な使用人又は親会社等(自然人であるものに限る。)の配偶者又は二親等内の親族でないこと。

一定の会社において社外取締役の設置が義務づけられています。

社外取締役は、株式会社の取締役ですが、業務執行は行いません。

社外取締役として就任するためには、イ~ホの要件をすべてクリアする必要があります。

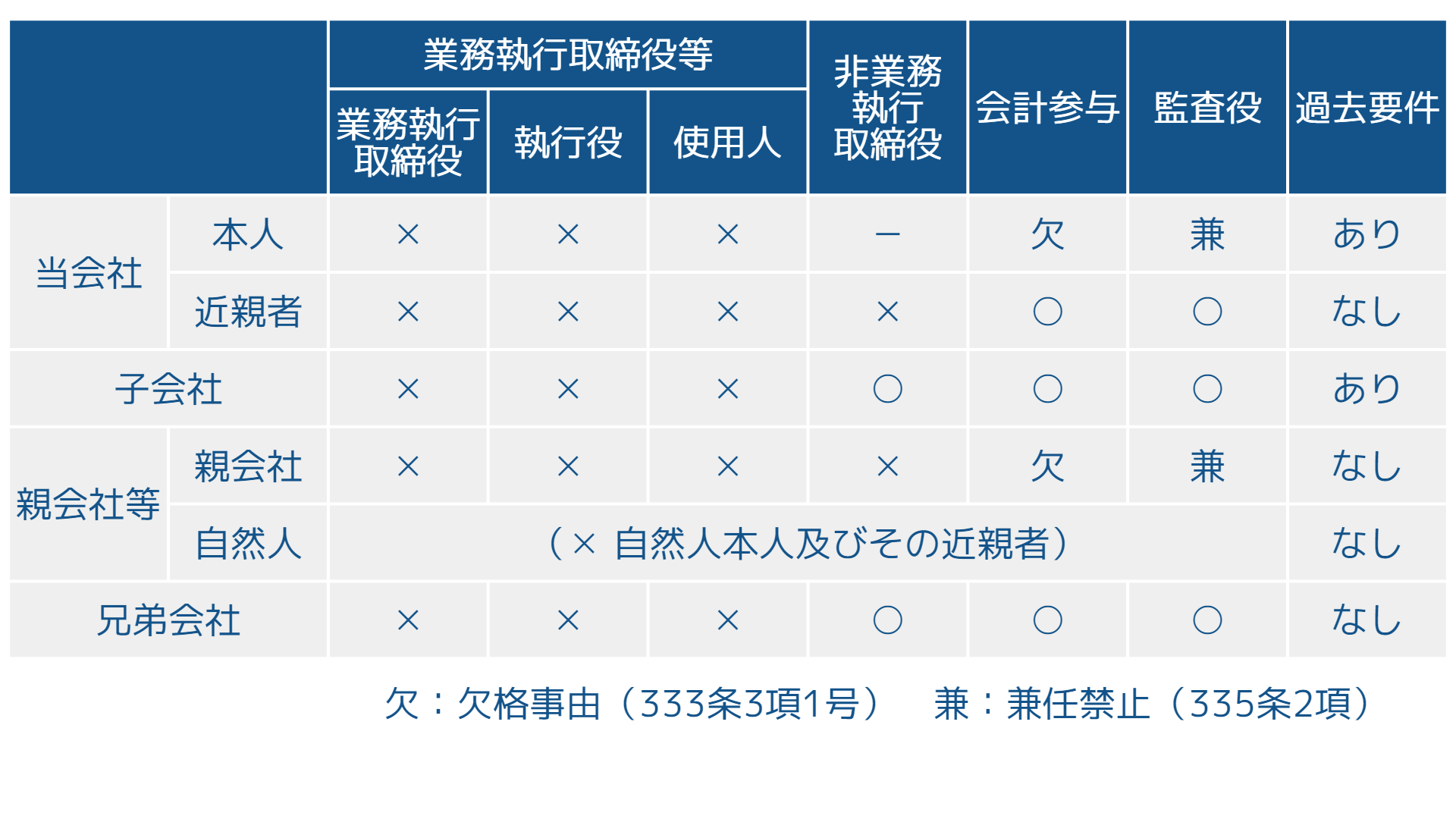

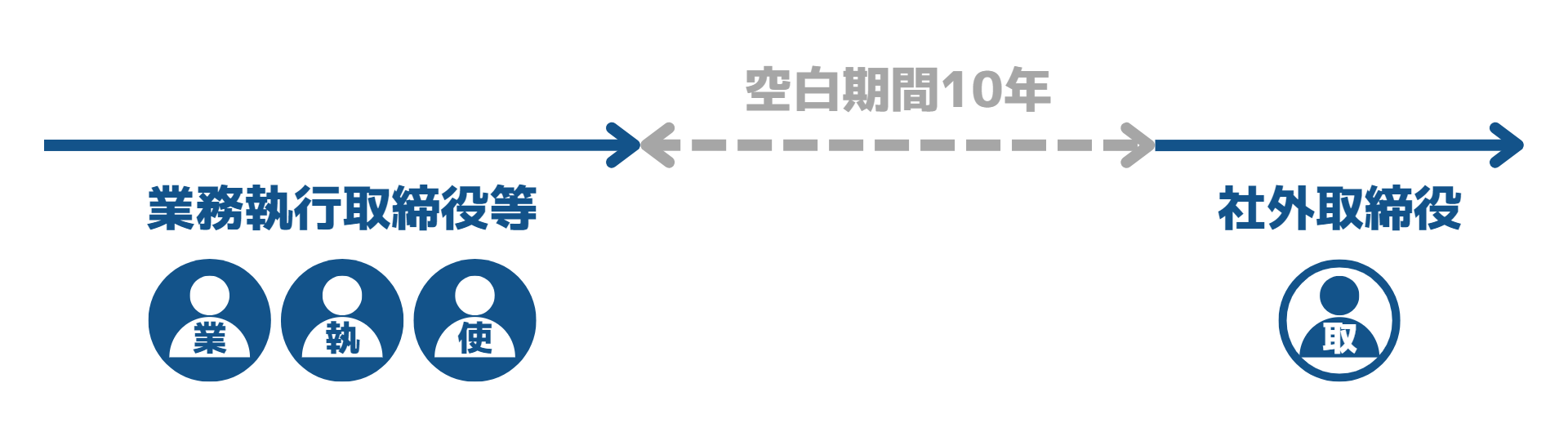

2.2条15号イ(当会社と子会社①)

2条15号イ 書き換え

1.当会社または子会社の業務執行取締役等でなく、

2.かつ、就任の前10年間、当会社または子会社の業務執行取締役等であったことがないこと。

1は、現在の要件です。

会社を経営する立場にある業務執行取締役等(業務執行取締役、執行役、支配人その他の使用人)は社外取締役になることはできません。

2は、過去の要件です。

業務執行取締役等を退任した後も10年間は、社外取締役になることはできません。

以下の図は、社外取締役に就任できるケースを表しています。

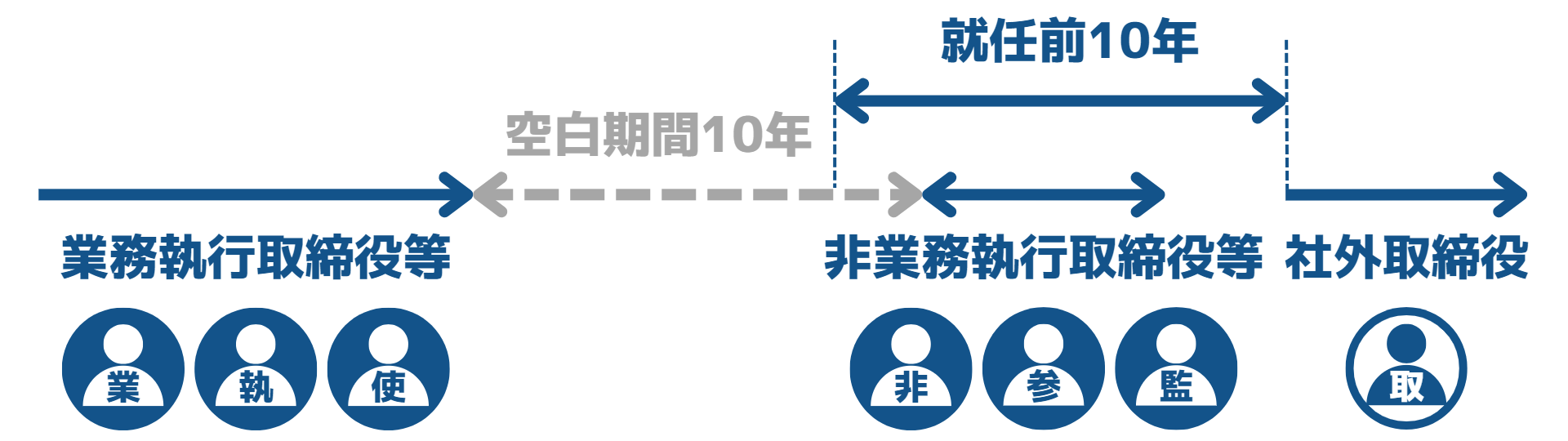

3.2条15号ロ(当会社と子会社②)

2条15号ロ 書き換え

就任の前10年内に当会社または子会社の非業務執行取締役等であったことがある者については、非業務執行取締役等への就任の前10年間、当会社または子会社の業務執行取締役等であったことがないこと。

過去の要件の2つ目です。

取締役、会計参与、監査役をまとめて非業務執行取締役等と呼ぶことにします。

以下の図は、社外取締役に就任できるケースを表しています。

過去に業務執行取締役等として経営に関与していました。

そして、就任前10年の間においては非業務執行取締役等に就いていましたが、当該役職に就任する以前の10年は空白期間として業務執行取締役等の地位にありませんでした。

したがって、現在では経営への関与が希薄になっていると考えられることから社外取締役の要件を満たしていることになります。

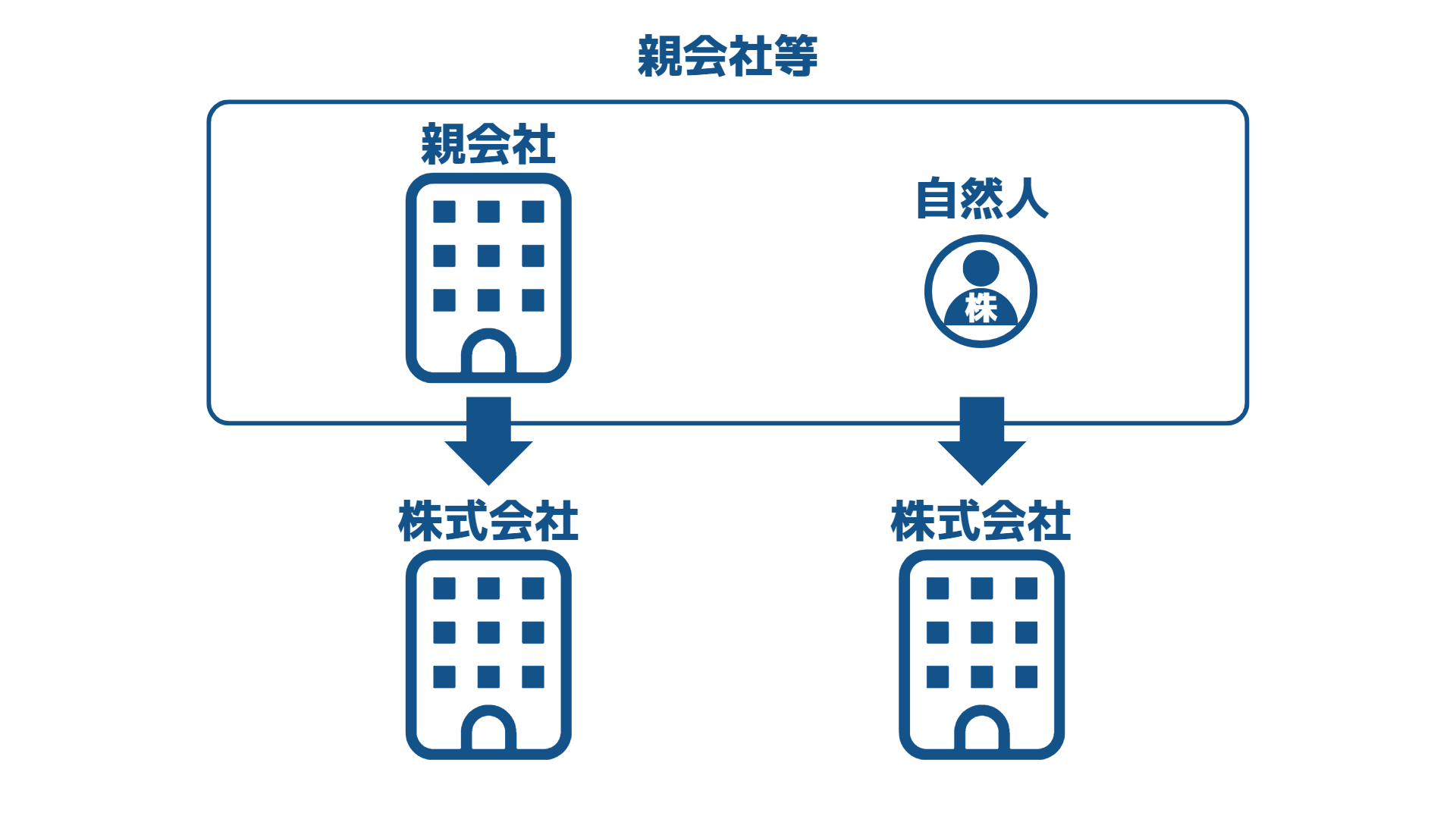

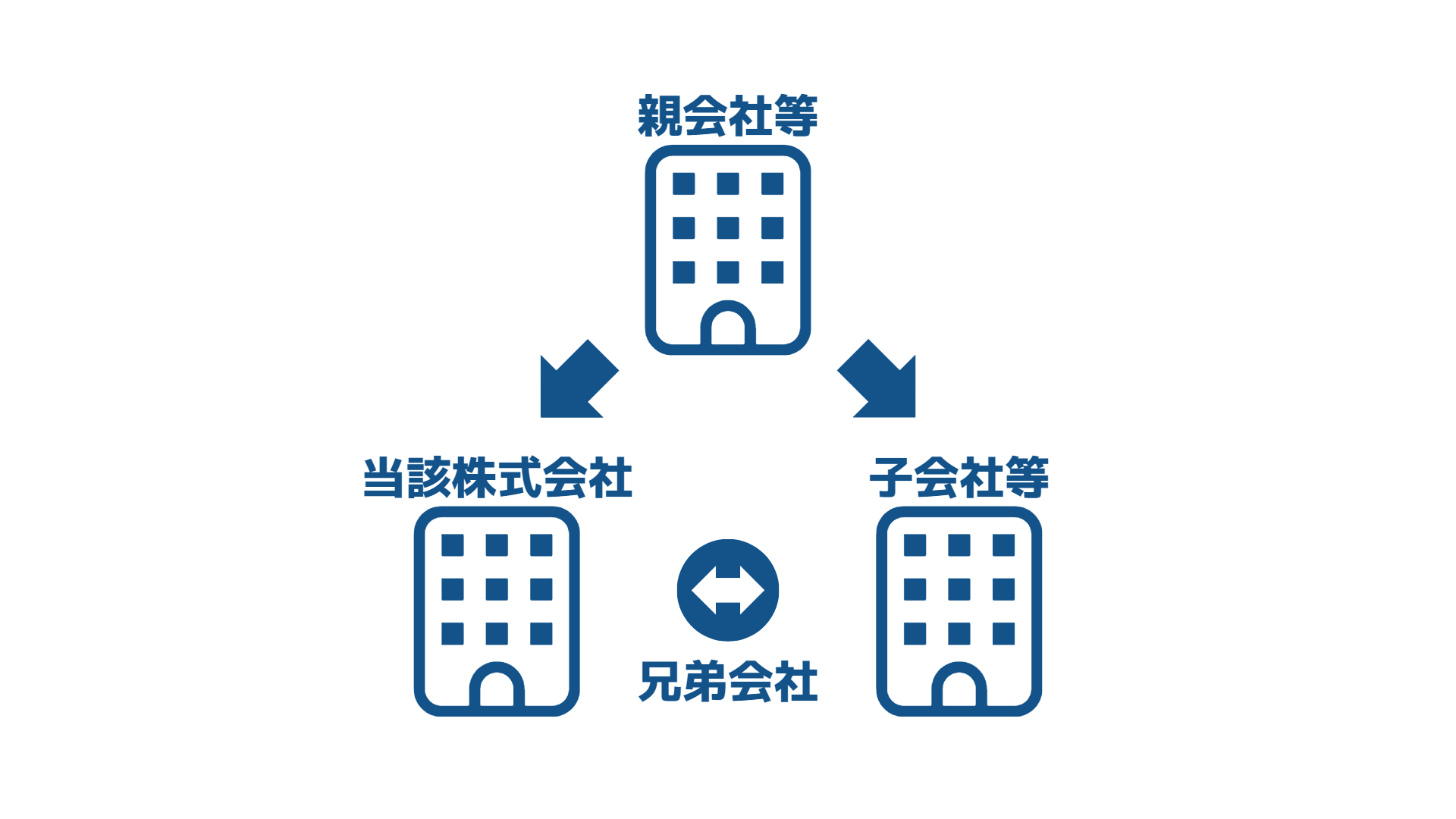

4.2条15号ハ(親会社等)

2条15号ハ 書き換え

1.親会社等(自然人に限る)でないこと。

2.親会社等の取締役、執行役、支配人その他の使用人でないこと。

1は、株式会社の経営を支配している自然人、いわゆるオーナー株主が該当します。

第2条(定義)

四の二 親会社等 次のいずれかに該当する者をいう。

イ 親会社

ロ 株式会社の経営を支配している者(法人であるものを除く。)として法務省令で定めるもの

2は、業務執行取締役ではなく取締役と規定されていますから、非業務執行取締役も含みます。

取締役 = 業務執行取締役 + 非業務執行取締役

5.2条15号二(兄弟会社)

2条15号ニ 書き換え

当会社の親会社等の子会社等の業務執行取締役等でないこと。

いわゆる兄弟会社の業務執行取締役等も社外取締役になることができません。

6.2条15号ホ(近親者)

2条15号ホ 書き換え

1.当会社の取締役、執行役、支配人その他の重要な使用人の配偶者または二親等内の親族でないこと。

2.親会社等(自然人に限る)の配偶者または二親等内の親族でないこと。

1の使用人は、使用人のなかでも「重要な」使用人に限定しています。

7.会計参与と監査役

(会計参与の資格等)

第333条3

3 次に掲げる者は、会計参与となることができない。

一 株式会社又はその子会社の取締役、監査役若しくは執行役又は支配人その他の使用人

会計参与については、そもそも欠格事由により取締役になることができないと規定されています。

社外取締役も取締役です。

(監査役の資格等)

第335条

2 監査役は、株式会社若しくはその子会社の取締役若しくは支配人その他の使用人又は当該子会社の会計参与(会計参与が法人であるときは、その職務を行うべき社員)若しくは執行役を兼ねることができない。

監査役については、兼任禁止規定が定められています。

8.まとめ