1.検査役の選任・調査(1項~4項)

第33条 (定款の記載又は記録事項に関する検査役の選任)

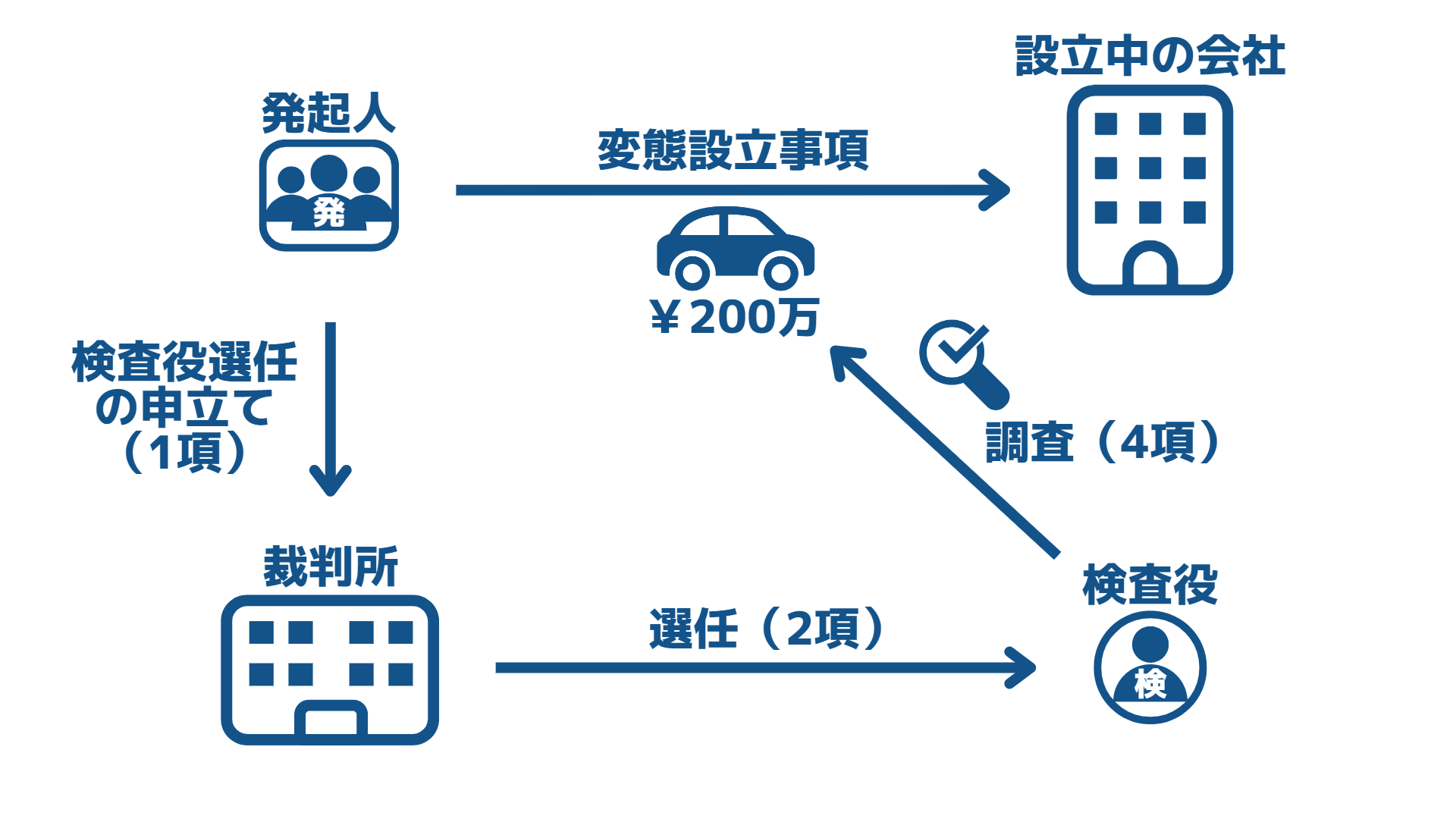

1 発起人は、定款に第28条各号に掲げる事項についての記載又は記録があるときは、第30条第1項の公証人の認証の後遅滞なく、当該事項を調査させるため、裁判所に対し、検査役の選任の申立てをしなければならない。

2 前項の申立てがあった場合には、裁判所は、これを不適法として却下する場合を除き、検査役を選任しなければならない。

3 裁判所は、前項の検査役を選任した場合には、成立後の株式会社が当該検査役に対して支払う報酬の額を定めることができる。

4 第2項の検査役は、必要な調査を行い、当該調査の結果を記載し、又は記録した書面又は電磁的記録(法務省令で定めるものに限る。)を裁判所に提供して報告をしなければならない。

変態設立事項があるとき、発起人は、公証人の認証の後遅滞なく、裁判所に対し検査役の選任の申立てをします(1項)。

裁判所は、これを不適法として却下する場合を除き、検査役を選任します(2項)。

検査役は調査を行います(4項)

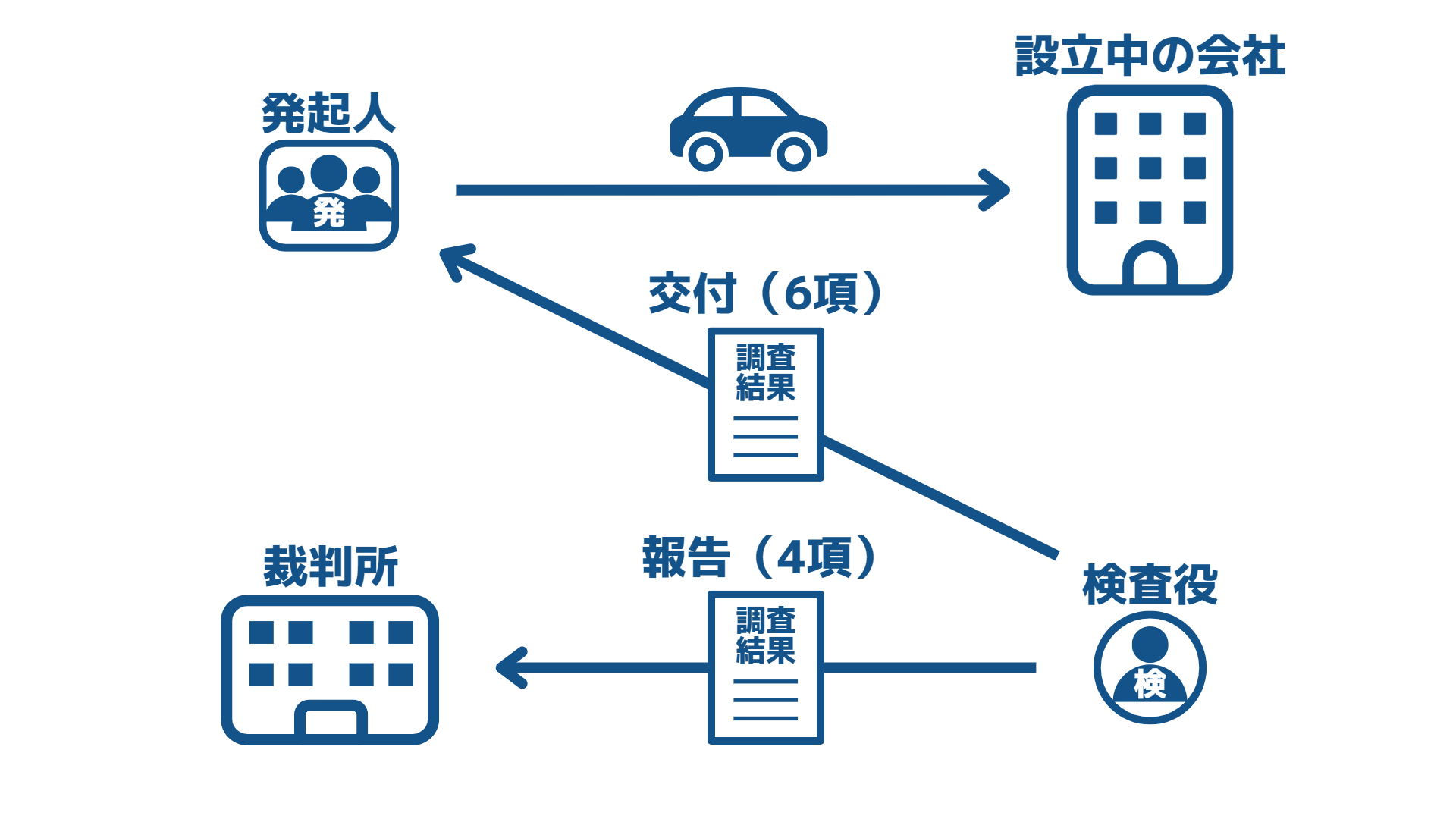

2.調査の報告(4項~6項)

第33条

4 第2項の検査役は、必要な調査を行い、当該調査の結果を記載し、又は記録した書面又は電磁的記録(法務省令で定めるものに限る。)を裁判所に提供して報告をしなければならない。

5 裁判所は、前項の報告について、その内容を明瞭にし、又はその根拠を確認するため必要があると認めるときは、第2項の検査役に対し、更に前項の報告を求めることができる。

6 第2項の検査役は、第4項の報告をしたときは、発起人に対し、同項の書面の写しを交付し、又は同項の電磁的記録に記録された事項を法務省令で定める方法により提供しなければならない。

検査役は、調査の結果を裁判所に報告します(4項)。

また、検査役は発起人に対し、結果が記載された書面の写しを交付します(6項)。

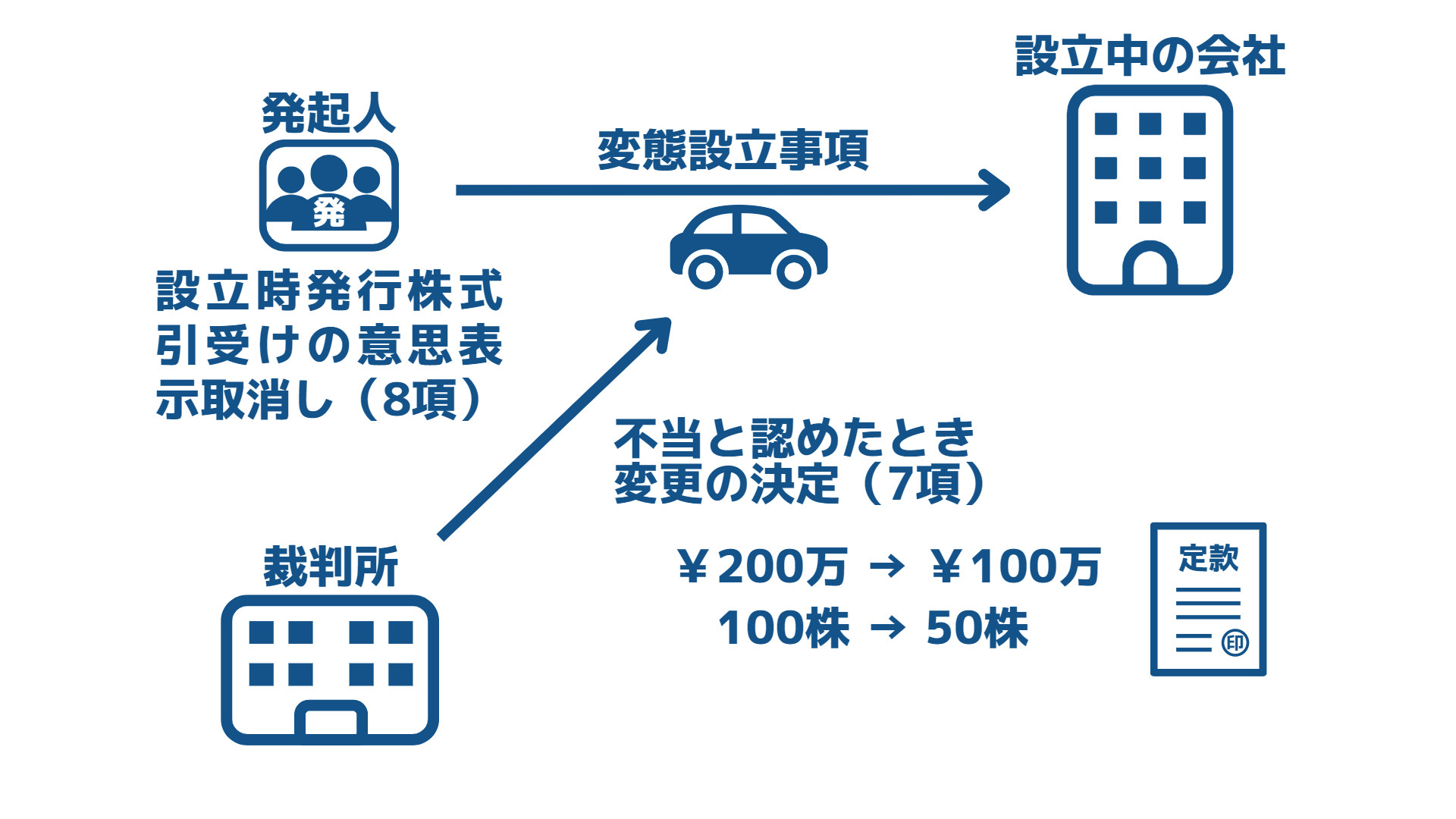

3.裁判所による変態設立事項の変更(7項,8項)

第33条

7 裁判所は、第4項の報告を受けた場合において、第28条各号に掲げる事項(第2項の検査役の調査を経ていないものを除く。)を不当と認めたときは、これを変更する決定をしなければならない。

8 発起人は、前項の決定により第28条各号に掲げる事項の全部又は一部が変更された場合には、当該決定の確定後一週間以内に限り、その設立時発行株式の引受けに係る意思表示を取り消すことができる。

裁判所は、変態設立事項を不当と認めたときは、変更する決定します(7項)。

発起人は、変態設立事項が変更された場合には、変更の決定の確定後1週間以内に、設立時発行株式の引受けに係る意思表示を取り消すことができます(8項)。

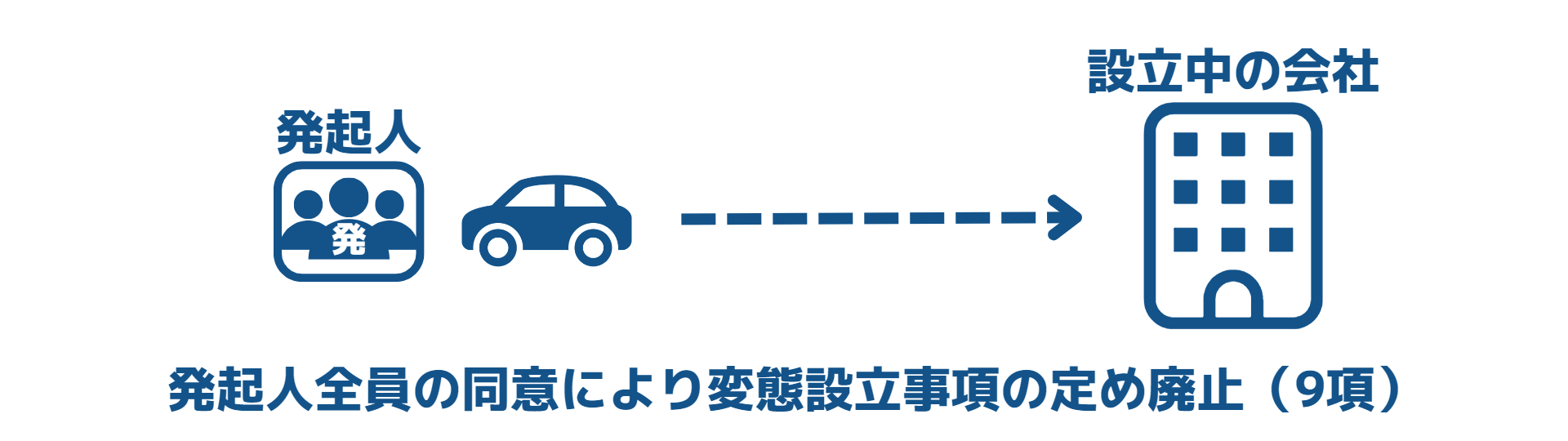

4.変態設立事項の定めの廃止(9項)

第33条

9 前項に規定する場合には、発起人は、その全員の同意によって、第7項の決定の確定後一週間以内に限り、当該決定により変更された事項についての定めを廃止する定款の変更をすることができる。

8項の場合には、発起人全員の同意により、決定により変更された事項の定めを廃止する定款の変更をすることができます(9項)。

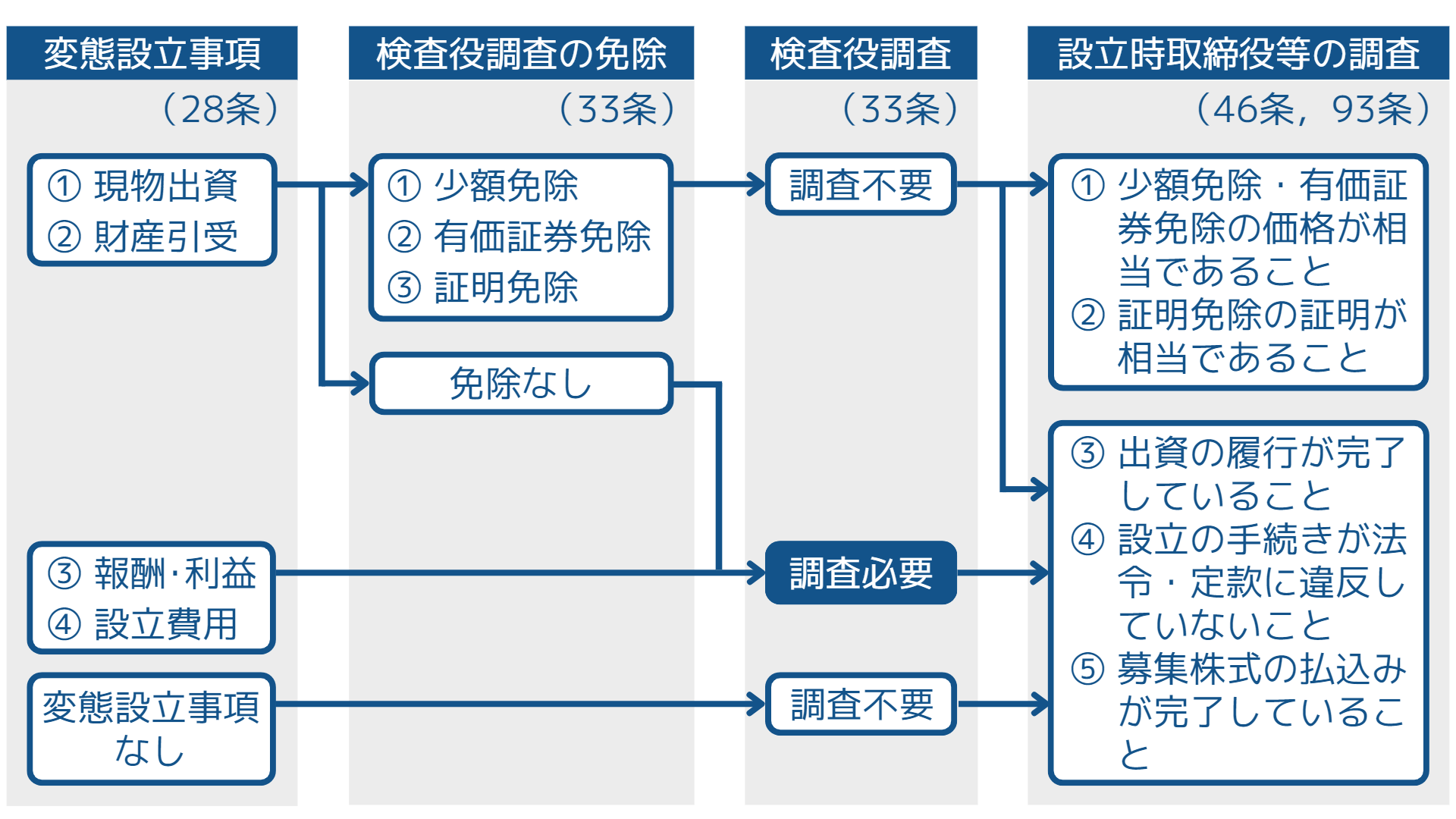

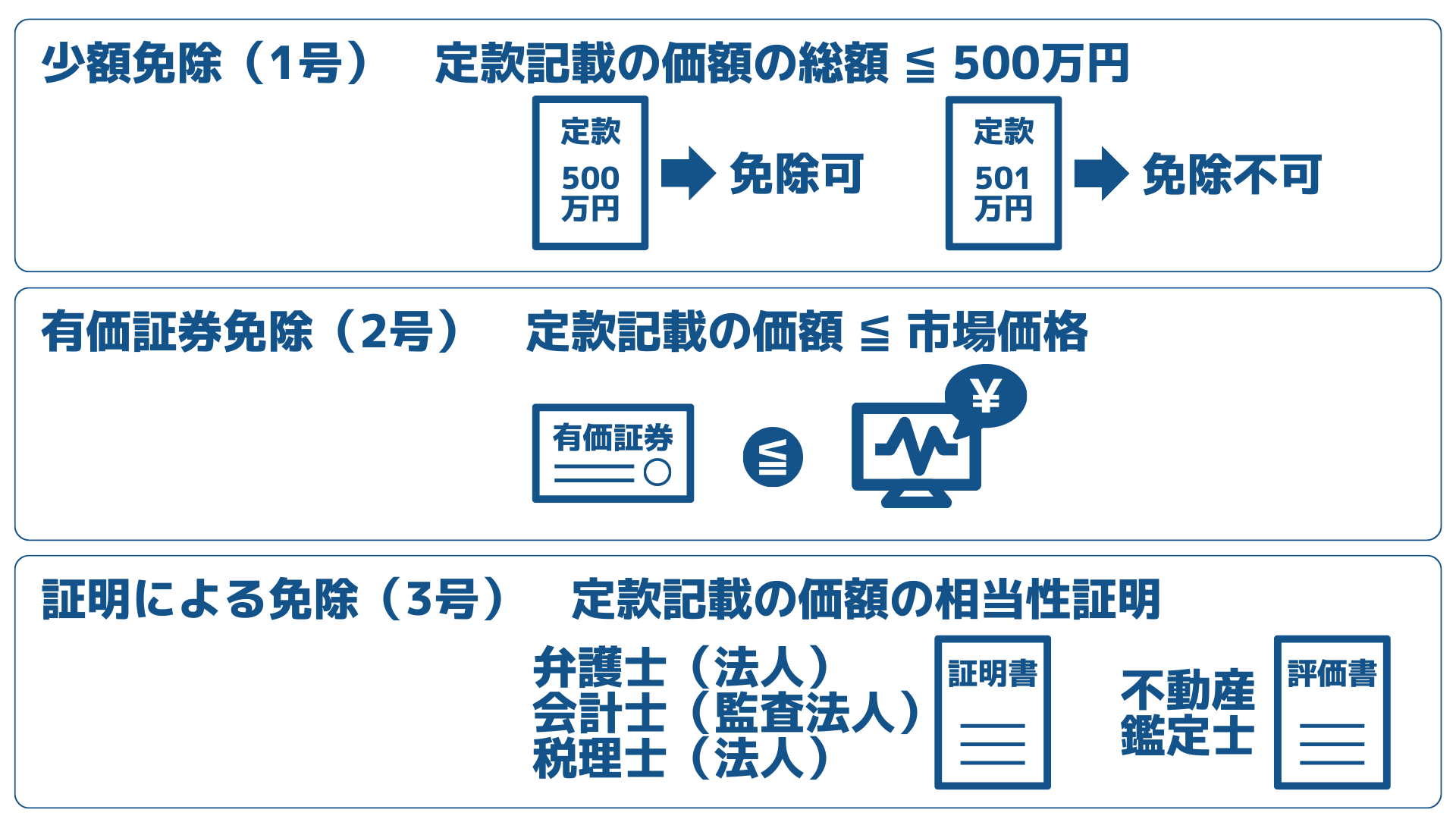

5.検査役の調査の免除(10項)

第33条

10 前各項の規定は、次の各号に掲げる場合には、当該各号に定める事項については、適用しない。

一 第28条第1号及び第2号の財産(以下この章において「現物出資財産等」という。)について定款に記載され、又は記録された価額の総額が五百万円を超えない場合 同条第1号及び第2号に掲げる事項

二 現物出資財産等のうち、市場価格のある有価証券(金融商品取引法(昭和23年法律第25号)第2条第1項に規定する有価証券をいい、同条第2項の規定により有価証券とみなされる権利を含む。以下同じ。)について定款に記載され、又は記録された価額が当該有価証券の市場価格として法務省令で定める方法により算定されるものを超えない場合 当該有価証券についての第28条第1号又は第2号に掲げる事項

三 現物出資財産等について定款に記載され、又は記録された価額が相当であることについて弁護士、弁護士法人、弁護士・外国法事務弁護士共同法人、公認会計士(外国公認会計士(公認会計士法(昭和23年法律第103号)第16条の2第5項に規定する外国公認会計士をいう。)を含む。以下同じ。)、監査法人、税理士又は税理士法人の証明(現物出資財産等が不動産である場合にあっては、当該証明及び不動産鑑定士の鑑定評価。以下この号において同じ。)を受けた場合 第28条第1号又は第2号に掲げる事項(当該証明を受けた現物出資財産等に係るものに限る。)

変態設立事項のうち現物出資財産等(現物出資と財産引受け)については、一定の場合に検査役の調査の免除が認められています。

6.変態設立事項、検査役の調査、設立時取締役等の調査(46条等)のまとめ

繰り返しになりますが、変態設立事項のうち現物出資と財産引受けの場合にのみ、検査役の調査が免除されることがあります。

発起人の報酬・特別の利益については、検査役の調査を省略することができません。

現物出資財産等について、検査役の調査が免除された場合には、設立時取締役等の調査を受けなければなりません。